Muchas personas evitan contratar un seguro médico debido a creencias erróneas sobre su costo y complejidad. Este artículo desmiente los mitos más comunes, demostrando que existen opciones accesibles y adaptadas a diversas necesidades, facilitando así la protección de tu bienestar y el de tu familia en Estados Unidos.

¿Por qué es crucial entender los seguros médicos en Estados Unidos?

En Estados Unidos, el sistema de salud puede parecer complejo, y la desinformación a menudo lleva a decisiones equivocadas. Entender cómo funcionan los seguros médicos es fundamental para proteger tu salud y tus finanzas. En AV Prada, nuestra misión es guiarte para que encuentres la cobertura ideal, desmintiendo las ideas preconcebidas que te impiden dar el paso hacia una protección integral.

Mitos vs. Realidades: Despejando el camino hacia tu protección

¿Son los seguros médicos realmente inalcanzables?

Mito 1: "Los seguros médicos son demasiado caros y no puedo pagarlos."

Realidad: Esta es una de las preocupaciones más grandes, pero a menudo se basa en información incompleta. Existen diversas opciones de seguros médicos, incluyendo planes del Mercado de Seguros de Salud (conocido como Obamacare o ACA), Medicare para mayores de 65 años o con ciertas discapacidades, y seguros privados. Muchos individuos y familias generalmente califican para subsidios federales que pueden reducir significativamente el costo de las primas mensuales, haciendo que la cobertura sea mucho más accesible de lo que se imagina. La clave está en explorar todas las alternativas y entender los factores que influyen en el costo, como tu edad, ubicación, ingresos y el tipo de plan. En lugar de enfocarse en un costo fijo, es importante comprender que el precio final es personalizado y puede variar considerablemente.

¿Es el seguro médico solo para emergencias?

Mito 2: "Solo necesito un seguro si me enfermo gravemente."

Realidad: Un seguro médico no es solo para emergencias. También cubre atención preventiva, como chequeos anuales, vacunas y exámenes de detección, que son vitales para mantener una buena salud y detectar problemas a tiempo. Además, un seguro te protege de los altos costos de la atención médica en general, desde visitas al médico y medicamentos recetados hasta hospitalizaciones y cirugías. Sin cobertura, una enfermedad o accidente inesperado podría generar deudas médicas abrumadoras que afectan tu estabilidad financiera.

¿Es la terminología de los seguros demasiado compleja para entender?

Mito 3: "Es muy complicado entender los términos y condiciones de un seguro."

Realidad: Es cierto que la terminología de los seguros puede ser confusa al principio. Conceptos como deducible, copago, coaseguro y gasto máximo de bolsillo (out-of-pocket maximum) son fundamentales. Sin embargo, no tienes que descifrarlos solo. En AV Prada, nos dedicamos a explicar estos términos de manera clara y sencilla, asegurándonos de que comprendas exactamente qué cubre tu plan y cuáles son tus responsabilidades financieras. Nuestro objetivo es empoderarte con conocimiento para que tomes la mejor decisión.

Entendiendo los términos clave:

• Deducible: Es la cantidad que el asegurado asume antes de que la compañía de seguros comience a cubrir los gastos de ciertos servicios. Por lo general, el deducible se aplica a procedimientos o servicios que están sujetos a un coaseguro. Una vez que alcanzas tu deducible, el seguro empieza a cubrir una parte o la totalidad de tus gastos, según los términos de tu plan.

• Coaseguro: Corresponde al porcentaje que le corresponde pagar al cliente después de haber alcanzado el deducible. Por ejemplo, si el seguro cubre el 80% del servicio, el cliente asumiría el 20% restante. Generalmente, esto aplica para exámenes médicos, procedimientos y servicios de emergencia.

• Copago: Es un valor fijo que no varía y no está sujeto al deducible. Esto quiere decir que, aunque aún tengas un deducible pendiente por agotar, los valores fijos de los copagos se mantienen para servicios específicos, como visitas al médico general o especialista.

• Gasto Máximo de Bolsillo (Out-of-Pocket Maximum): Es la cantidad máxima de dinero que tendrás que pagar por tu cuenta por los servicios cubiertos en un año de póliza. Una vez que alcanzas este límite, tu plan de salud paga el 100% de los costos de los servicios cubiertos por el resto del año.

¿Las condiciones preexistentes impiden obtener cobertura?

Mito 4: "Si tengo una condición preexistente, no podré obtener cobertura."

Realidad: Gracias a la Ley del Cuidado de Salud Asequible (ACA), las aseguradoras no pueden negarte cobertura ni cobrarte más debido a una condición de salud preexistente en los planes del Mercado de Seguros de Salud. Esto ha sido un cambio fundamental que garantiza que todos tengan acceso a la atención médica necesaria. Si bien los seguros a corto plazo pueden tener limitaciones en este aspecto, los planes del Mercado están diseñados para protegerte sin importar tu historial médico.

¿Todos los seguros médicos ofrecen lo mismo?

Mito 5: "Todos los seguros médicos son iguales."

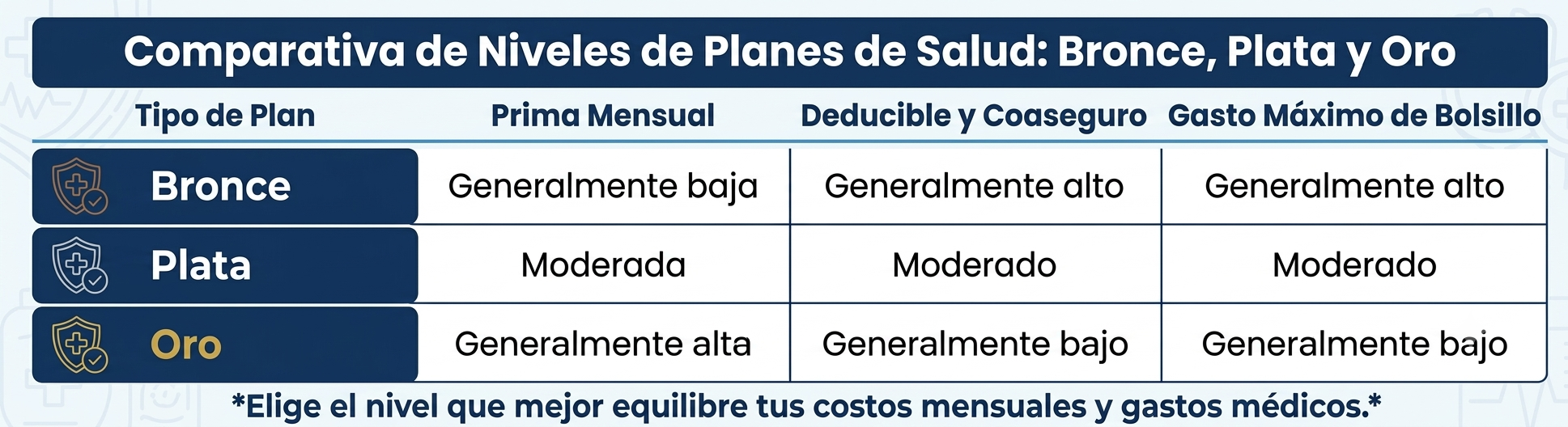

Realidad: Los seguros médicos varían enormemente en términos de cobertura, red de proveedores, costos y beneficios adicionales. Algunos planes se enfocan en costos mensuales bajos con deducibles más altos (como los planes Bronce), mientras que otros ofrecen primas más elevadas a cambio de menores gastos de bolsillo (como los planes Oro). La elección del plan adecuado depende de tu perfil, tus necesidades de salud, tu presupuesto y tus preferencias personales. Una asesoría personalizada es clave para encontrar el que mejor se adapte a ti.

Comparación Cualitativa de Tipos de Planes (Ejemplo):

Consideraciones Adicionales para tu Cobertura

¿Cómo afectan los subsidios federales a mi deducible o copago?

El crédito fiscal (subsidio del Marketplace) se aplica únicamente a la prima mensual del plan y no modifica los beneficios de la póliza, como copagos, deducibles o coaseguro. Estos valores dependen del tipo de plan que elijas (Bronce, Plata, Oro, etc.), no del monto del subsidio. La ayuda del gobierno no siempre baja el deducible, solo en algunos casos específicos y con ciertos planes, según los ingresos de la persona.

¿Qué debo considerar si me mudo o viajo?

Los seguros médicos en Estados Unidos tienen una naturaleza estatal. Si te mudas a otro estado, es crucial que te pongas en contacto con tu agente de seguros de AV Prada, ya que tu plan actual probablemente no te cubrirá en tu nueva ubicación. Para viajes, la cobertura puede ser limitada a emergencias y a la red de proveedores de tu compañía, especialmente fuera del estado o del país. Es recomendable investigar opciones de seguro de viaje o hablar con tu agente para asegurar tu protección.

Protege lo que más importa: Tu salud y la de tu familia

En AV Prada, entendemos que la salud es tu mayor activo. No dejes que los mitos te impidan obtener la protección que mereces. Estamos aquí para despejar tus dudas, simplificar el proceso y ayudarte a encontrar el seguro médico ideal que se ajuste a tus necesidades y presupuesto. Nuestra experiencia y compromiso están a tu servicio para que tomes decisiones informadas y protejas a tu familia.

¡No esperes más para asegurar tu tranquilidad!

Escríbenos hoy mismo para una asesoría personalizada y gratuita. Permítenos ser tu aliado en la protección de tu bienestar.