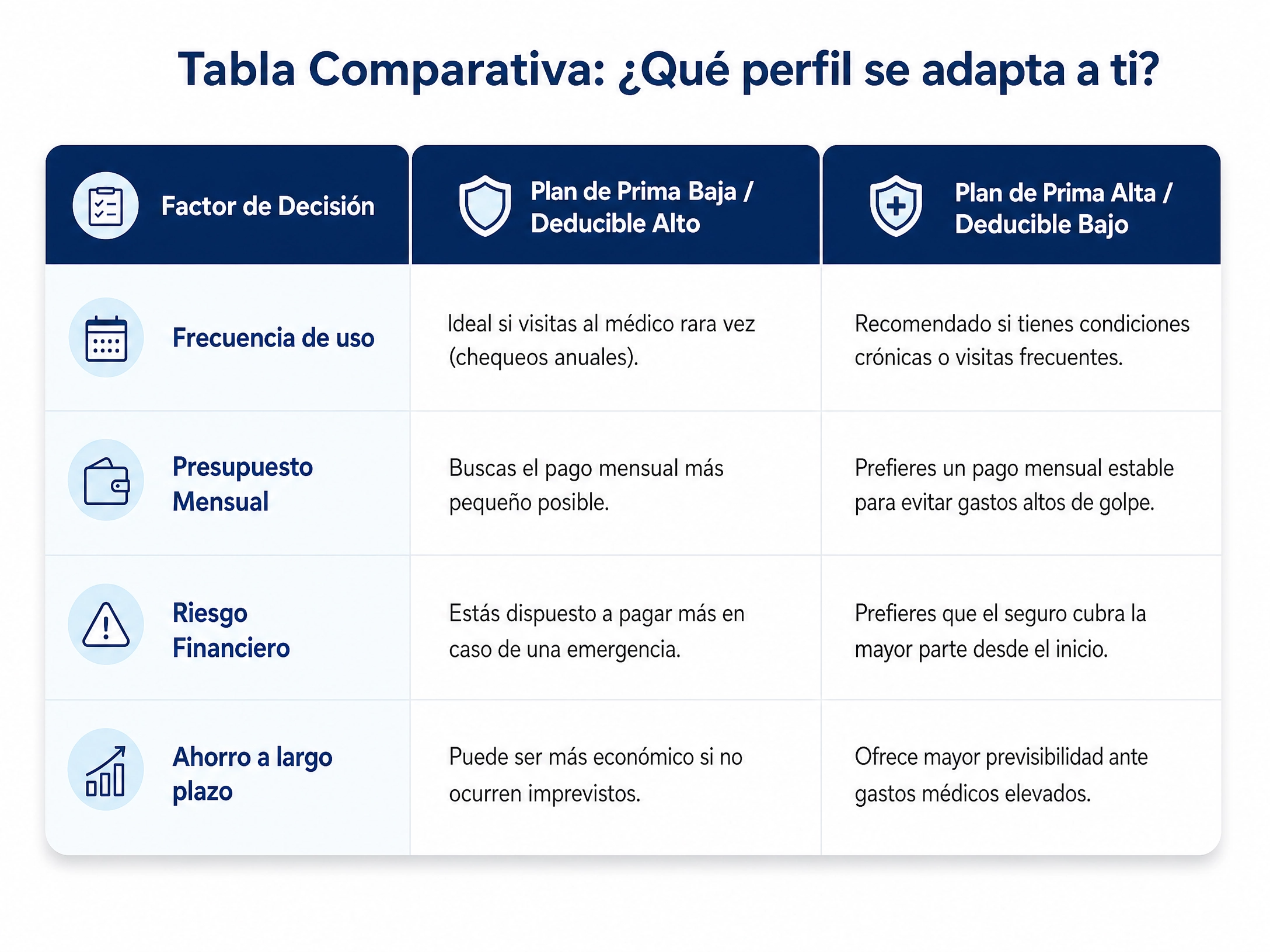

La elección entre una prima mensual baja o un deducible reducido depende de tu frecuencia de uso de servicios médicos. Generalmente, quienes visitan poco al médico prefieren primas bajas, mientras que quienes requieren atención constante suelen beneficiarse de deducibles menores.

En el complejo mundo de los seguros de salud en Estados Unidos, tomar la decisión correcta puede parecer un desafío abrumador. En AV Prada, nuestra misión es simplificar este proceso para que tú y tu familia estén protegidos sin comprometer su estabilidad financiera. La clave para ahorrar no siempre está en el plan más barato, sino en el que mejor se adapta a tu estilo de vida.

¿Qué es la prima y cómo afecta tu presupuesto mensual?

La prima es el pago fijo que realizas mes a mes para mantener activa tu cobertura de salud, independientemente de si usas los servicios médicos o no. Es, en esencia, el costo de tu tranquilidad.

Primas bajas: Suelen estar asociadas a planes donde el usuario asume más costos al momento de recibir atención.

Primas altas: Generalmente ofrecen una cobertura más amplia desde el primer dólar, reduciendo tus gastos imprevistos en la clínica u hospital.

¿Qué es el deducible y por qué es vital entenderlo?

El deducible es la cantidad de dinero que el asegurado debe pagar por servicios de salud cubiertos antes de que la compañía de seguros comience a pagar. Es un factor determinante en el costo final de cualquier procedimiento médico.

"Entender tu deducible es la diferencia entre una sorpresa financiera y una planificación inteligente."

¿Cuál elegir si quiero ahorrar en mis gastos médicos este año?

La respuesta no es universal, ya que cada caso es personalizado y está sujeto a evaluación. Sin embargo, podemos considerar estas tendencias generales:

Mitos vs. Realidades sobre los costos de salud

Mito: El plan con la prima más baja es siempre el que más me hace ahorrar.

Realidad: Si sufres un accidente o enfermedad inesperada, un plan con deducible muy alto podría resultar mucho más costoso al final del año.

Mito: Una vez pagado el deducible, todo es gratis.

Realidad: Generalmente, después del deducible entra en juego el coseguro o los copagos, hasta alcanzar el máximo de bolsillo (Out-of-pocket maximum).

¿Cómo influye mi ubicación y perfil en esta decisión?

Es importante recordar que los seguros médicos tienen una naturaleza estatal. Si decides mudarte de estado, es fundamental que contactes a tu agente de AV Prada, ya que las redes de proveedores y las normativas pueden variar significativamente. Además, recuerda que la mayoría de los planes limitan su cobertura a emergencias cuando viajas fuera de la red de tu compañía.

Preguntas Frecuentes

1. ¿Puedo cambiar mi deducible en cualquier momento del año?

Generalmente, los cambios en la estructura de tu plan solo pueden realizarse durante el Periodo de Inscripción Abierta o si calificas para un Periodo Especial de Inscripción debido a eventos de vida calificados, como un matrimonio o el nacimiento de un hijo.

2. ¿Qué es el máximo de bolsillo?

Es el límite máximo que pagarás por servicios cubiertos en un año de plan. Después de alcanzar esta cifra, la compañía de seguros paga el 100% de los servicios cubiertos. Es la mayor protección contra catástrofes financieras.

3. ¿Cómo sé qué plan me conviene más?

La mejor forma de saberlo es a través de una asesoría personalizada. Factores como tu edad, historial médico y composición familiar influyen directamente en la recomendación final.

Toma el control de tu salud financiera hoy mismo

No dejes tu bienestar al azar. En AV Prada, estamos listos para analizar tu caso de forma individual y ayudarte a encontrar ese equilibrio perfecto entre prima y deducible.

¿Quieres saber cuál es la mejor opción para ti este 2026? Haz clic aquí para recibir una asesoría gratuita y personalizada