Entender la prima, el deducible y el copago es crucial para manejar los costos de salud en Estados Unidos. Estos términos definen cómo se comparten los gastos médicos entre tú y la aseguradora, ofreciendo claridad financiera según el plan que elijas.

¿Qué significan realmente los términos clave de mi seguro médico?

Navegar por el sistema de salud puede parecer un laberinto de términos complejos. En AV Prada, nuestra misión es simplificar estos conceptos para que puedas proteger a tu familia con total confianza, transformando la información técnica en herramientas claras para tu toma de decisiones.

¿Qué es la Prima?

La prima es el costo regular que pagas (generalmente cada mes) para mantener tu cobertura de seguro médico activa. Este pago es independiente de si utilizas o no los servicios médicos. Es, en esencia, el precio por tener tu póliza vigente.

¿Qué es el Deducible?

El deducible es la cantidad de dinero que, por lo general, debes pagar de tu bolsillo por los servicios de salud cubiertos antes de que tu plan de seguro comience a cubrir su parte. Es importante entender que el deducible se aplica comúnmente a procedimientos o servicios que están sujetos a un coaseguro. El monto de tu deducible depende principalmente del tipo de plan de seguro que elijas.

¿Qué es el Coaseguro?

El coaseguro es el porcentaje de los costos de un servicio médico cubierto que te corresponde pagar después de haber alcanzado tu deducible. Por ejemplo, si tu seguro cubre el 80% de un servicio, tú asumirías el 20% restante. Este porcentaje aplica generalmente a exámenes médicos, procedimientos y servicios de emergencia.

¿Qué es el Copago?

El copago es una cantidad fija de dinero que pagas directamente al momento de recibir un servicio médico, como una visita al médico o la compra de un medicamento recetado. A diferencia del deducible, el copago es un valor fijo que no varía y no está sujeto a que hayas agotado tu deducible. Esto significa que, aunque aún tengas un deducible pendiente, los copagos se mantienen.

¿Qué es el Máximo de Bolsillo?

El máximo de bolsillo es la cantidad total más alta que pagarías por servicios de salud cubiertos en un año. Una vez que alcanzas este límite, tu plan de seguro cubrirá el 100% de los costos elegibles por el resto del año, protegiéndote de gastos médicos catastróficos.

¿Cómo influyen los subsidios del gobierno en estos costos?

La ayuda del gobierno, como el crédito fiscal (subsidio del Marketplace), se aplica específicamente a la prima mensual de tu plan de seguro. Es crucial entender que este subsidio no modifica directamente los beneficios de tu póliza, como los copagos, deducibles o el coaseguro. Estos valores dependen del tipo de plan que selecciones (por ejemplo, Bronce, Plata, Oro, etc.), no del monto del subsidio.

Es importante destacar que la ayuda del gobierno no siempre reduce el deducible. Solo en algunos casos específicos y con ciertos planes, según tus ingresos, podría haber una reducción en los costos compartidos. Por ello, una asesoría personalizada es fundamental para entender cómo estos factores aplican a tu situación.

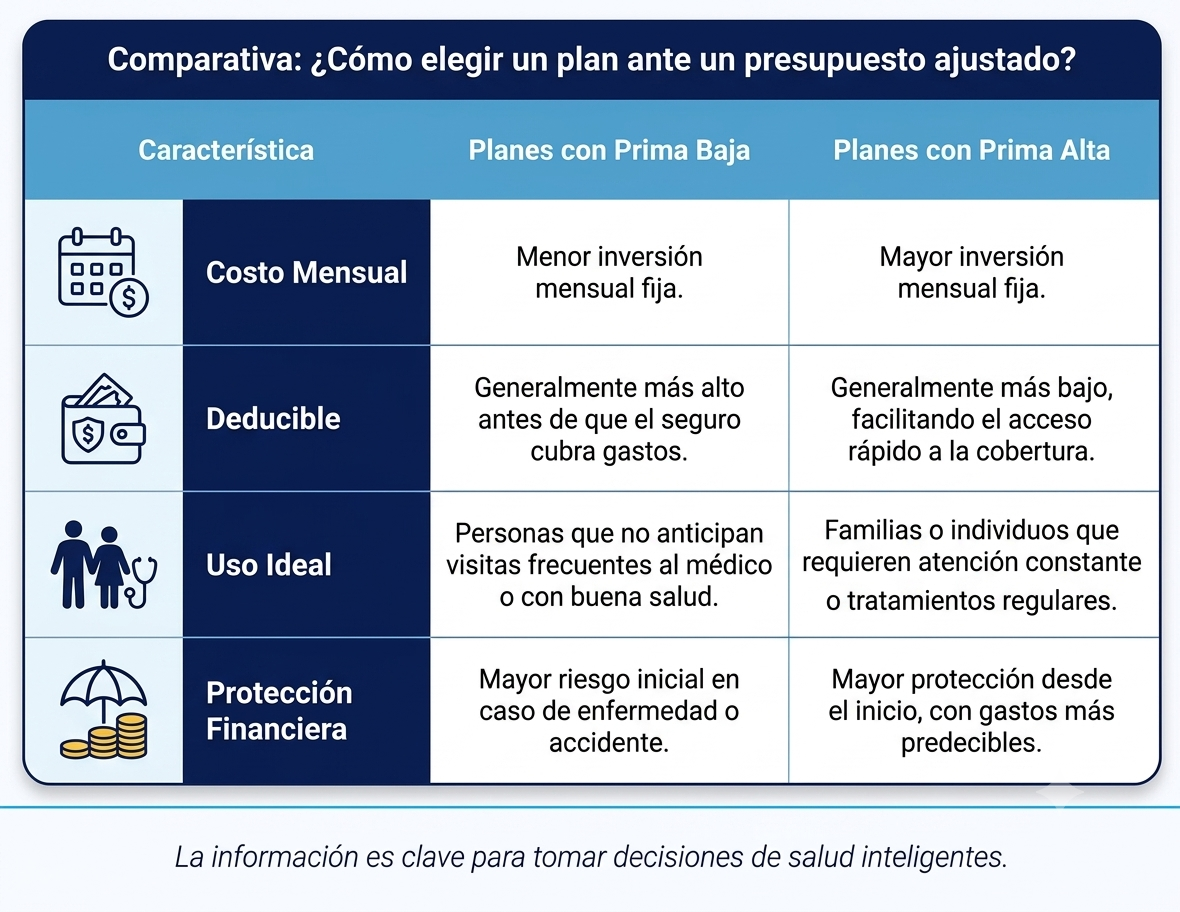

¿Cómo elegir el plan de seguro médico adecuado para ti?

No existe un plan "único" que sea perfecto para todos. La elección ideal depende de tus necesidades médicas individuales y las de tu hogar. Generalmente, hay una relación inversa entre lo que pagas cada mes (prima) y lo que pagas cuando utilizas los servicios (deducible, copago, coaseguro).

Comparativa Cualitativa: Tipos de Planes y sus Características

Mitos vs. Realidades sobre los costos del seguro médico

• Mito: "Si tengo seguro, no tengo que pagar nada al ir al doctor."

◦ Realidad: La mayoría de los planes requieren que compartas los costos a través de copagos, deducibles o coaseguros hasta que alcances tu máximo de bolsillo anual. Tu seguro comienza a cubrir la mayor parte de los gastos una vez que cumples con estas responsabilidades.

• Mito: "El plan más barato (con prima baja) es siempre el mejor para ahorrar dinero."

◦ Realidad: Un plan con prima mensual baja puede resultar más costoso a largo plazo si necesitas atención médica frecuente o si ocurre una emergencia, ya que el deducible y el coaseguro podrían ser muy elevados. Es fundamental considerar el costo total, no solo la prima.

• Mito: "Los subsidios del gobierno siempre bajan mi deducible y copagos."

◦ Realidad: Los subsidios del Marketplace (créditos fiscales) se aplican principalmente a la prima mensual. Aunque en algunos casos y según tus ingresos, podrías calificar para reducciones en los costos compartidos (deducibles y copagos), esto no es una regla general y depende de tu perfil y el plan elegido.

Preguntas Frecuentes (FAQ)

¿Qué factores influyen en el costo de mi deducible?

El monto de tu deducible varía según el tipo de plan de seguro que elijas, los beneficios específicos de la póliza y si calificas para programas de ayuda federal que pueden reducir tus costos compartidos, lo cual depende de tus ingresos y situación familiar.

¿Cuándo dejo de pagar por los servicios cubiertos?

Dejas de pagar la mayor parte de los costos cuando alcanzas tu máximo de bolsillo anual. Una vez llegado a este límite, tu seguro médico cubrirá el 100% de los gastos elegibles por el resto del año, siempre que utilices proveedores dentro de la red de tu plan y los servicios sean médicamente necesarios.

¿Tengo que pagar el deducible antes de ver a mi médico de cabecera?

Muchos planes ofrecen ciertos servicios preventivos o visitas al médico primario con solo un copago, incluso antes de que hayas agotado tu deducible. Sin embargo, esto está sujeto a los términos específicos de tu plan actual y es importante revisarlos cuidadosamente.

Encuentra el equilibrio perfecto para tu bolsillo y tu salud

En AV Prada, sabemos que cada situación es única. No permitas que los términos confusos te impidan tomar las mejores decisiones para tu salud y tu economía. Permítenos ayudarte a descifrar cuál es la combinación ideal de prima, deducible, copago y coaseguro para tu situación particular.

¿Listo para entender tu cobertura sin complicaciones y proteger a tu familia?

Solicita tu asesoría personalizada hoy mismo y toma el control de tu salud financiera.